La protection de votre domicile représente un enjeu majeur dans la gestion de votre patrimoine personnel. Face aux multiples risques qui peuvent affecter votre logement, la Formule 2 de l’assurance habitation Caisse d’Épargne se positionne comme une solution intermédiaire offrant un équilibre entre couverture étendue et coût maîtrisé. Cette formule s’adresse particulièrement aux propriétaires et locataires recherchant une protection solide sans les options premium des formules supérieures.

Conçue pour répondre aux besoins essentiels de sécurisation du logement, cette offre intègre les garanties fondamentales tout en proposant des extensions spécifiques. L’analyse détaillée de ses composantes révèle une couverture pensée pour les situations les plus courantes, avec des plafonds d’indemnisation adaptés aux réalités du marché immobilier français.

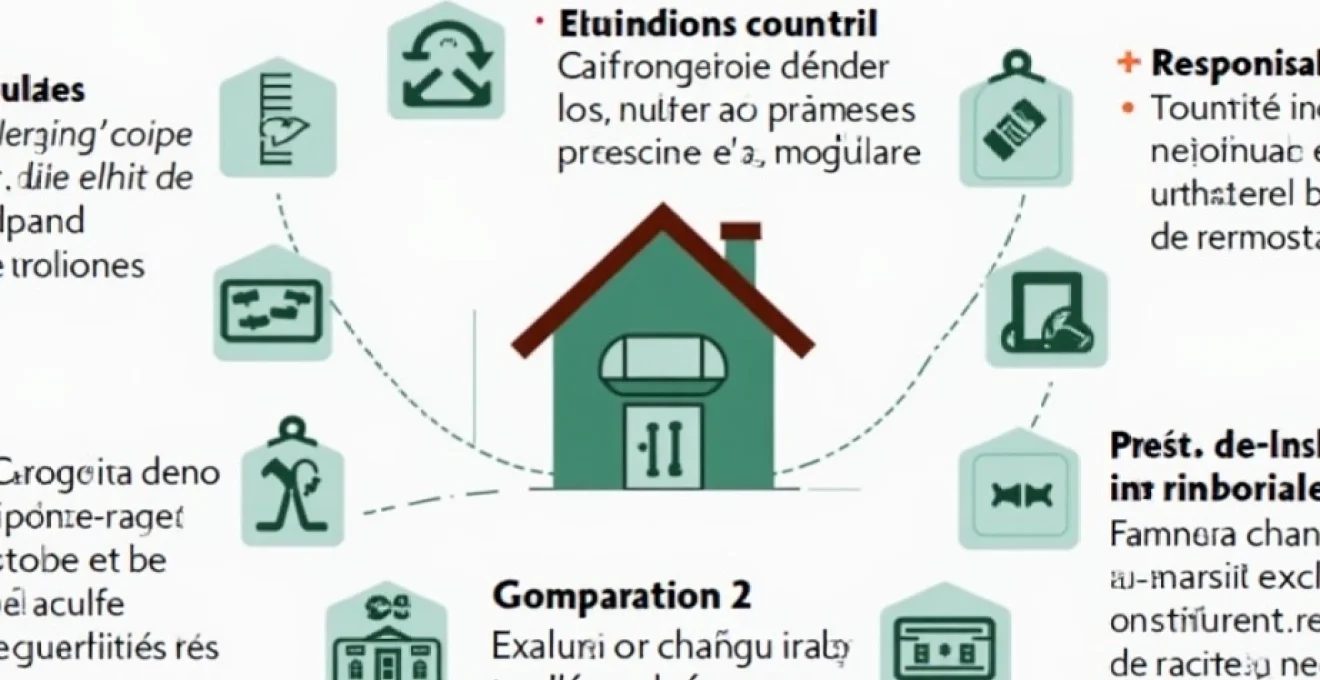

Garanties de base incluses dans la formule 2 caisse d’épargne

La structure de base de la Formule 2 repose sur un socle de garanties essentielles qui constituent le cœur de la protection habitation. Ces garanties fondamentales couvrent les risques les plus fréquents et les plus dommageables pour un logement, assurant ainsi une sécurité minimale indispensable à tout occupant.

Couverture incendie, explosion et chute de foudre selon les normes APSAD

La garantie incendie constitue l’un des piliers de cette formule d’assurance habitation. Elle englobe non seulement les dommages causés par le feu lui-même, mais également ceux résultant d’explosions accidentelles et des impacts de foudre. Cette protection suit scrupuleusement les recommandations APSAD , garantissant ainsi un niveau de couverture conforme aux standards professionnels de la prévention incendie.

Les dommages électriques consécutifs à un incendie bénéficient également d’une prise en charge spécifique. Cette extension permet d’indemniser la détérioration des appareils électriques et électroniques causée par les variations de tension ou les surtensions liées au sinistre principal. L’indemnisation s’effectue selon la valeur de remplacement à neuf, déduction faite de la vétusté applicable.

Protection contre les dégâts des eaux et gel des canalisations

Les sinistres liés à l’eau représentent statistiquement plus de 60% des déclarations en assurance habitation. La Formule 2 intègre une couverture complète des dégâts des eaux, incluant les fuites accidentelles, les ruptures de canalisations et les débordements d’appareils ménagers. Cette garantie s’étend aux dommages causés par le gel des installations de plomberie, phénomène particulièrement fréquent durant les périodes hivernales.

La prise en charge inclut les frais de recherche de fuite lorsque celle-ci n’est pas apparente, dans la limite de 10% du montant des indemnités versées. Cette disposition évite aux assurés de supporter des coûts de diagnostic souvent élevés, particulièrement dans les cas de fuites souterraines ou dissimulées dans les cloisons.

Garantie vol et vandalisme avec franchise modulable

La protection contre le vol et les actes de vandalisme s’applique tant aux biens mobiliers qu’aux éléments fixes du logement. Pour déclencher cette garantie, certaines conditions de sécurité doivent être respectées, notamment la présence de serrures conformes aux normes A2P ou équivalentes. Les objets précieux bénéficient d’une couverture spécifique , bien que plafonnée selon leur nature et leur valeur déclarée.

La franchise applicable à cette garantie peut être modulée selon les options choisies au contrat. Cette flexibilité permet d’adapter le niveau de participation financière de l’assuré en cas de sinistre, influençant directement le montant de la cotisation annuelle. Les vols avec violence ou effraction font l’objet d’un traitement prioritaire dans le processus d’indemnisation.

Responsabilité civile vie privée et recours des voisins

La responsabilité civile vie privée constitue une protection indispensable contre les conséquences financières des dommages causés à autrui. Cette garantie couvre les préjudices corporels, matériels et immatériels dont vous pourriez être tenu responsable dans le cadre de votre vie privée. L’extension géographique de cette protection s’étend au monde entier pour les séjours n’excédant pas 12 mois consécutifs.

Les plafonds d’indemnisation atteignent des montants substantiels : 100 millions d’euros pour les dommages corporels et jusqu’à 2563,39 fois l’indice de référence pour les dommages matériels. Cette couverture exceptionnelle reflète l’évolution des montants d’indemnisation observés devant les tribunaux, particulièrement en matière de préjudices corporels graves.

Extensions de garanties spécifiques à la formule 2

Au-delà des protections de base, la Formule 2 intègre plusieurs extensions qui enrichissent significativement le niveau de couverture. Ces garanties complémentaires répondent à des besoins spécifiques et permettent une indemnisation plus complète lors de la survenance de sinistres particuliers.

Couverture catastrophes naturelles selon arrêté interministériel

La garantie catastrophes naturelles s’active uniquement après publication d’un arrêté interministériel reconnaissant l’état de catastrophe naturelle pour la commune concernée. Cette protection couvre les dommages causés par des phénomènes climatiques exceptionnels tels que les inondations, coulées de boue, affaissements de terrain ou séismes. L’indemnisation s’effectue selon les barèmes légaux , avec application d’une franchise réglementaire variable selon la nature du sinistre.

Les événements climatiques ordinaires, ne relevant pas du régime des catastrophes naturelles, bénéficient d’une couverture séparée. Cette distinction permet une prise en charge différenciée des dommages selon leur origine et leur ampleur, optimisant ainsi le processus d’indemnisation pour l’assuré.

Protection des biens mobiliers hors domicile jusqu’à 10% du capital

Une extension remarquable de cette formule concerne la couverture des biens mobiliers temporairement situés hors du domicile principal. Cette garantie s’applique dans la limite de 10% du capital mobilier déclaré et couvre diverses situations : déménagement, séjour temporaire, ou encore biens confiés à un tiers. Cette protection évite les zones de non-couverture fréquemment rencontrées lors des changements de domicile.

Les conditions d’application requièrent que les biens soient sous la garde directe de l’assuré ou d’un membre de sa famille. Cette restriction vise à limiter les risques de fraude tout en maintenant une protection effective pour les situations légitimes de déplacement des biens.

Garantie bris de glace et éléments fixes du bâtiment

La garantie bris de glace couvre la détérioration accidentelle des vitres, glaces, miroirs et éléments verriers faisant partie intégrante du bâtiment. Cette protection s’étend aux vérandas, coupoles, verrières et autres installations vitrées fixes. L’indemnisation tient compte des spécificités techniques de chaque élément, notamment pour les verres de sécurité ou les doubles vitrages performants.

Les frais annexes liés au remplacement sont pris en charge, incluant la dépose, l’évacuation des débris et la repose des nouveaux éléments. Cette approche globale évite aux assurés de supporter des coûts cachés souvent substantiels dans ce type d’intervention.

Prise en charge des frais de recherche de fuite invisibles

L’identification des fuites non apparentes constitue souvent un défi technique et financier pour les propriétaires. La Formule 2 intègre une prise en charge de ces frais de recherche dans la limite de 10% des indemnités versées au titre du dégât des eaux. Cette disposition couvre les interventions d’entreprises spécialisées utilisant des techniques de détection avancées : caméras thermiques, gaz traceurs, ou détecteurs acoustiques. Cette garantie évite aux assurés des débours importants souvent nécessaires pour localiser précisément l’origine d’une fuite.

La procédure d’activation de cette garantie nécessite une déclaration préalable auprès de l’assureur avant engagement des travaux de recherche. Cette formalité permet un contrôle des coûts et une validation de la pertinence des méthodes employées.

Plafonds d’indemnisation et modalités de remboursement

La structure d’indemnisation de la Formule 2 repose sur des plafonds adaptés aux valeurs moyennes du marché immobilier français. Le capital immobilier peut être déterminé selon différentes méthodes : valeur de reconstruction à neuf, valeur déclarée, ou application d’un barème selon la superficie et la nature du logement. Cette flexibilité permet d’ajuster la couverture aux caractéristiques spécifiques de chaque bien assuré.

Les biens mobiliers bénéficient d’une indemnisation selon leur valeur de remplacement à neuf, déduction faite de la vétusté applicable. Cette méthode de calcul tient compte de l’âge et de l’état d’usage des biens au moment du sinistre. Pour les appareils électroniques et électroménagers, un régime spécifique peut s’appliquer avec une indemnisation à neuf pendant les trois premières années suivant l’achat.

Les objets précieux font l’objet d’une évaluation particulière, généralement basée sur leur valeur de marché au moment du sinistre. Cette approche nécessite souvent l’intervention d’experts spécialisés pour déterminer la valeur de remplacement appropriée. Les seuils de déclaration obligatoire varient selon la nature des objets et leur valeur unitaire.

Les frais annexes bénéficient d’une prise en charge spécifique : démolition, déblaiement, gardiennage, et frais d’expertise sont généralement couverts dans des limites définies au contrat. Ces postes, souvent négligés lors de l’évaluation initiale des besoins, peuvent représenter des montants significatifs en cas de sinistre important.

Exclusions contractuelles et limitations de la formule 2

Comme tout contrat d’assurance, la Formule 2 comporte certaines exclusions qu’il convient de connaître pour éviter les déconvenues en cas de sinistre. Les exclusions générales concernent les dommages intentionnels, les actes de guerre, les émeutes, ainsi que les dommages liés à l’usage d’installations non conformes aux normes en vigueur. Ces restrictions visent à délimiter clairement le périmètre de couverture et à préserver l’équilibre du contrat.

La négligence constitue un point particulier d’attention dans cette formule. En cas de négligence avérée lors d’un dégât des eaux ou d’un incendie, une franchise supplémentaire de 381 euros s’applique. Cette pénalité financière vise à responsabiliser les assurés dans l’entretien et la surveillance de leur logement. Pour les vols résultant d’une négligence manifeste, l’indemnisation peut être totalement supprimée.

Les dommages causés par l’usure normale, les vices de construction, ou les défauts d’entretien sont également exclus. Cette limitation s’explique par la nature même de l’assurance, qui vise à couvrir les événements accidentels et imprévisibles, non les conséquences de l’usure naturelle des biens.

Certains biens font l’objet de limitations spécifiques : les espèces et valeurs, les véhicules terrestres à moteur, ou encore les biens utilisés à des fins professionnelles. Ces exclusions nécessitent souvent des couvertures spécialisées pour assurer une protection complète.

Franchise applicable et conditions de mise en jeu des garanties

Le système de franchise de la Formule 2 varie selon la nature du sinistre et les circonstances de sa survenance. La franchise de base s’applique à la plupart des garanties, avec des montants différenciés selon le type de risque. Cette modulation permet d’adapter la participation financière de l’assuré au niveau de risque présenté par chaque type de sinistre.

Pour les catastrophes naturelles, la franchise réglementaire s’impose, variant selon la nature du phénomène et le nombre d’arrêtés publiés pour la commune concernée. Cette franchise légale ne peut être modifiée par l’assureur et constitue un minimum incompressible à la charge de l’assuré. Son montant évolue régulièrement selon les dispositions réglementaires en vigueur.

Les conditions de mise en jeu des garanties requièrent le respect de certaines obligations : déclaration dans les délais impartis, conservation des preuves du sinistre, et mise en œuvre des mesures conservatoires nécessaires. Le non-respect de ces obligations peut entraîner une réduction proportionnelle de l’indemnisation, voire sa suppression dans les cas les plus graves.

La procédure de déclaration doit être effectuée dans les cinq jours ouvrés suivant la connaissance du sinistre, ce délai étant ramené à deux jours en cas de vol. Cette exigence de rapidité vise à permettre une intervention rapide des experts et à préserver les preuves nécessaires à l’évaluation du sinistre.

Comparatif avec les autres formules caisse d’épargne assurances

La Formule 2 se positionne comme une solution intermédiaire dans la gamme d’assurance habitation Caisse d’Épargne. Comparée à la formule de base, elle apporte des extensions significatives : couverture des biens mobiliers hors domicile, garanties étendues pour les catastrophes naturelles, et plafonds d’indemnisation majorés. Cette montée en gamme se traduit par une cotisation plus élevée, mais aussi par une protection nettement renforcée.

Par rapport à la formule premium, la

Formule 2 présente certaines limitations par rapport à l’offre haut de gamme. L’assistance voyage demeure absente, tout comme les garanties d’assistance renforcées en cas d’accident ou de maladie. Les plafonds d’indemnisation, bien qu’adaptés à de nombreuses situations, restent inférieurs à ceux proposés dans les formules supérieures.

Le rapport qualité-prix de la Formule 2 s’avère particulièrement attractif pour les propriétaires de biens de valeur moyenne. Cette formule répond efficacement aux besoins de protection essentiels tout en conservant une cotisation raisonnable. L’analyse comparative révèle un équilibre judicieux entre étendue de la couverture et maîtrise des coûts.

La souplesse de personnalisation constitue un autre avantage distinctif. Contrairement aux formules d’entrée de gamme souvent rigides, la Formule 2 permet d’ajuster certaines garanties selon les besoins spécifiques. Cette modularité s’exprime notamment dans le choix des franchises, l’adaptation des plafonds mobiliers, ou l’ajout d’options spécifiques comme la protection juridique renforcée.

Pour les locataires, cette formule offre une protection équivalente à celle des propriétaires, avec des adaptations spécifiques aux obligations locatives. La couverture s’étend automatiquement aux améliorations et aménagements réalisés par le locataire, dans les limites définies au bail. Cette extension évite les litiges fréquents concernant la prise en charge des installations personnelles du locataire.

Les professionnels du secteur immobilier recommandent fréquemment cette formule pour sa polyvalence et sa robustesse. Elle constitue un choix pertinent pour la majorité des situations d’assurance habitation, offrant un niveau de protection solide sans les surcoûts des options premium souvent superflues pour l’usage domestique standard.